こんにちは、ろき(@rokiog_blog)です!

今回はFP学習の道 #2です!

#1で学習したライフプランを実現させるため、FPは資金計画を立案します

ここではその方法とそれに必要となる3つの表についてまとめていきます!

ライフプランニングの手法

FPが顧客に対してライフプランニングを行う際にはおおまかに以下のような手順で進めます

ライフプランニングの手順

- 顧客の希望・目的・現状を確認

- それを元に現状の問題点を分析

- 問題点を解決するための対策とプランを立案

- プラン実行を支援

ライフプランニングを行う上で、まず顧客のライフプランを確認する必要があります

いつ結婚するか、いつ子供が生まれて、いつ家を建てるか、などのライフイベントの計画だけでなく、それにかかる資金についても把握しなければなりません

3つの表を作成することでそれらを視覚化し、明確にしていくのです

利用する3つの表

・ライフイベント表

⇨ 自分を含めた家族の将来の予定・目標・希望などを表形式で時系列にまとめたもの。

・キャッシュフロー表

⇨ 現在の収支や今後のライフイベントをもとに、家族の将来の年間の収支状況や貯蓄残高の推移を予想し、表形式にまとめたもの。

・バランスシート

⇨ 一定時点における資産と負債のバランスを見るために、それらを時価でまとめたもの。

それぞれの表についてこれからまとめていきます!

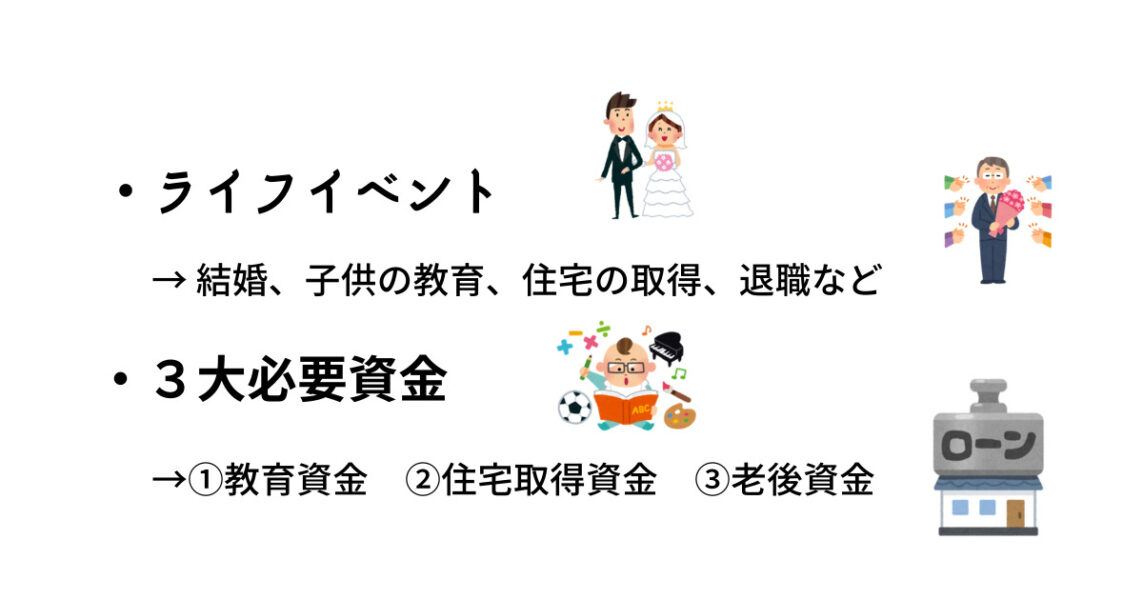

ライフイベント表

ライフイベント表とは、家族の将来のイベントと、そのために必要な資金を時系列にまとめた表のことです

ここで言う、家族の将来のイベントのことをライフイベントと言います

また、様々なライフイベントで資金が必要となりますが、その中でも資金計画のポイントとなる3大必要資金と呼ばれるものがあります

それらをまとめることでライフイベント表を作るのには目的があります

その目的は、将来の夢や目標を明確にすることです

以下の表のようにまとめます

表1 ライフイベント表記入例(日本FP協会)

※こちら(日本FP協会HP)から表(エクセル)が直接ダウンロードできます

この表に自分や家族の今後10年、20年の予定を書き込んで、将来のイメージを具体化していきます

ポイント

- 現在分かっている範囲で可能な限り、予定や目標を記入!

- いつ頃、どのくらいの費用がかかりそうか、おおまかな目安でOK!

- 目に見える形にしていくことで、将来のイメージを具体化していくことが重要!

そうすることでいつ何をするか、それまでに何をしなくてはならないか、といった将来の目標が見えてきます!

キャッシュフロー表

キャッシュフロー表とは、ライフイベント表と現在の収支状況を組み合わせて、将来の収支状況や貯蓄残高の推移などをまとめた表です

以下の表のようにまとめます

| 年 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| 経過年数 | 現在 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

| 夫の年齢 | 38 | 39 | 40 | 41 | 42 | 43 |

| 妻の年齢 | 35 | 36 | 37 | 38 | 39 | 40 |

| 子どもの年齢 | 5 | 6 | 7 | 8 | 9 | 10 |

| 子どもの年齢 | 3 | 4 | 5 | 6 | 7 | 8 |

| ライフイベント | 長男 小学校 入学 |

次男 小学校 入学 |

車の 買替え 妻 パート 減らす |

|||

| 夫の収入 | 550 | 550 | 550 | 550 | 550 | 550 |

| 妻の収入 | 110 | 110 | 110 | 110 | 110 | 90 |

| 一時的な収入 | ||||||

| 収入合計(A) | 660 | 660 | 660 | 660 | 660 | 640 |

| 基本生活費 | 200 | 200 | 200 | 200 | 200 | 200 |

| 住居関連費 | 175 | 175 | 175 | 175 | 175 | 175 |

| 車両費 | 34 | 34 | 34 | 34 | 34 | 34 |

| 教育費 | 54 | 54 | 54 | 54 | 54 | 54 |

| 保険料 | 40 | 40 | 40 | 40 | 40 | 40 |

| その他の支出 | 35 | 35 | 35 | 35 | 35 | 35 |

| 一時的な支出 | 150 | |||||

| 支出合計(B) | 538 | 538 | 538 | 538 | 538 | 688 |

| 年間収支(A-B) | 122 | 122 | 122 | 122 | 122 | -48 |

| 貯蓄残高 | 122 | 244 | 366 | 488 | 610 | 562 |

表2 キャッシュフロー表記入例(日本FP協会)

これを作成すると、現在から将来までの家計の変化が目に見えて分かるようになります!

また、このままの家計で目標を達成できるのか、今後どのライフイベントにお金がかかるのかを把握できます

さらに、これを見ることでライフプランの問題点を見つけることもできます!

注意ポイント

収入は「可処分所得」を記入します

【可処分所得】:年収から社会保険料と所得税及び住民税を除いた金額のこと。

つまり、「手取り収入」です

➔一般的に給与で天引きされる社会保険料等はこの表の支出の内訳に入れていないため

バランスシート

バランスシートとは、一定時点における資産と負債の残高を記録した表です

簿記のような会計の世界では貸借対照表と言います

左側に資産、右側に負債と純資産を表示します

それが左右で同額になるため「バランス」シートなのです

簿記では大企業のバランスシートをイメージしますが、FPでは個人のバランスシートを作ります

また、資産と負債のバランスに注目したいので、純資産についてはおおまかに資産と負債の差額とします

以下がその表です

| 【資産】 | 【負債】 | ||||||

| 現金 | 300万円 | 住宅ローン | 2,800万円 | ||||

| 普通預金 | 500万円 | 車ローン | 90万円 | ||||

| 株式等 | 100万円 | 負債合計 | 2,890万円 | ||||

| 生命保険(解約返戻金相当額) | 80万円 | 【純資産】 | |||||

| 自宅(土地、建物) | 3,500万円 | 1,690万円 | |||||

| 車 | 100万円 | ||||||

| 資産合計 | 4,580万円 | 負債・純資産合計 | 4,580万円 | ||||

表3 バランスシート記入例

このように現在の資産や負債の状況を書き出してみることで、家計の健全度が分かるようになります!

純資産がある状態、つまり、資産が負債よりも多い状態が健全と言えます

たとえば、年間の収支で100万円のプラスとなっていたとします

それを家計簿で見たらおそらく「今年は健全に貯金できたなー」と思うでしょう

しかし、年間の収支でプラスになっていても危ないことがあります

それは純資産の減少です

資産が減ったり、カードローンや奨学金の返済などの負債が増えたりすることで、その差額である純資産が減少することがあります

特にクレジットカードを利用した金額が収支に上手く反映されていない場合は要注意です

収支に現れない隠れた負債が増えていき、貯金しているつもりが純資産はどんどん減っているということがあるのです!

それは健全な家計とは言えませんよね

そのためこのバランスシートを作ることで、自分の資産と負債がどれだけあって、本当の資産である純資産がどれだけあるのかを確認する必要があるのです!

もし、純資産が減少していることが分かったときは、資産をふやすことよりも負債を減らすことを意識して行っていくべきです

例)金利の高い負債を繰り上げ返済、ローンの借り換え、など

まとめ

FPは顧客のライフプランニングのため、3つの表を元に資金計画を立案します

ライフプランニングのための3つの表

- ライフイベント表

- キャッシュフロー表

- バランスシート

それぞれの特徴とそれを利用するメリットが以下のとおりです

3つの表の特徴とメリット

- ライフイベント表

(特徴)自分を含めた家族の将来の予定・目標・希望などを表形式で時系列にまとめたもの

(メリット)これからすることやその時期、それまでにやらなければならないことなど、将来の目標を可視化できる

- キャッシュフロー表

(特徴)現在の収支や今後のライフイベントをもとに、家族の将来の年間の収支状況や貯蓄残高の推移を予想し、表形式にまとめたもの

(メリット)今の家計で目標を達成できるのか、どのタイミングお金がかかるのかを把握することができ、収支額や貯蓄残高からこのライフプランの問題点を見つけることもできる

- バランスシート

(特徴)一定時点における資産と負債のバランスを見るために、それらを時価でまとめたもの

(メリット)資産や負債を管理することで、本当の資産である純資産を把握でき、家計の問題点を見つけることができる

FPはこれらの情報を利用して顧客の家計に隠れた問題点などを指摘します

そうして顧客のライフプランの軌道修正などのライフプランニングを行うのです

利用している書籍&サービス

・2021-2022年版 みんなが欲しかった! FPの教科書3級 瀧澤ななみ

瀧澤ななみ先生は、私が簿記のスッキリわかるシリーズでもお世話になった著者です

独学で学ぶのに分かりやすい書き方をされていて、他のテキストも素晴らしいですが、やはり1枚上手というか、もう迷わずこれ!と選びました

フルカラーで見やすく、板書として要点を綺麗にまとめられているので、やる気も続きやすいです!

・オンスク(映像講座)

一回5分程度の短い動画に区切られており、スキマ時間でも気にせずに取り掛かれるのがいいところです!

講義の内容も、長々と話さないようにきれいにまとめられています

スライドを上手く活用することで、短い時間に内容を詰めている感じです

もちろん、倍速再生もできるので2回目以降の復習としても使いやすいです!

また、演習問題も用意されており、自分の正答率や間違えた問題が分かり、復習問題として間違えた問題のみを出題することもできます!

家ではテキストでの学習、外やベッドの上ではオンスクで学習のように使い分けて、やりたいときに勉強ができるようにしています

時間が無い、落ち着ける場所が無いなどという、やらない言い訳を無くすのに最適です!

です! 今回はFP学習の道 #2です! #1で学習したライフプランを実現させるため、FPは資金計画を立案します ここではその方法とそれに必要と){kind=link}